发布日期:2024-08-06 21:00 点击次数:107

观点小结

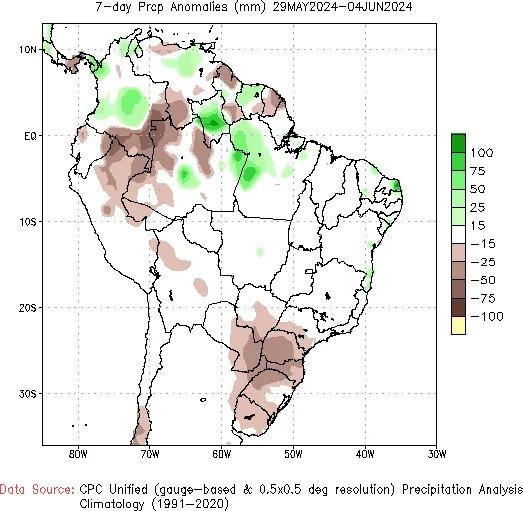

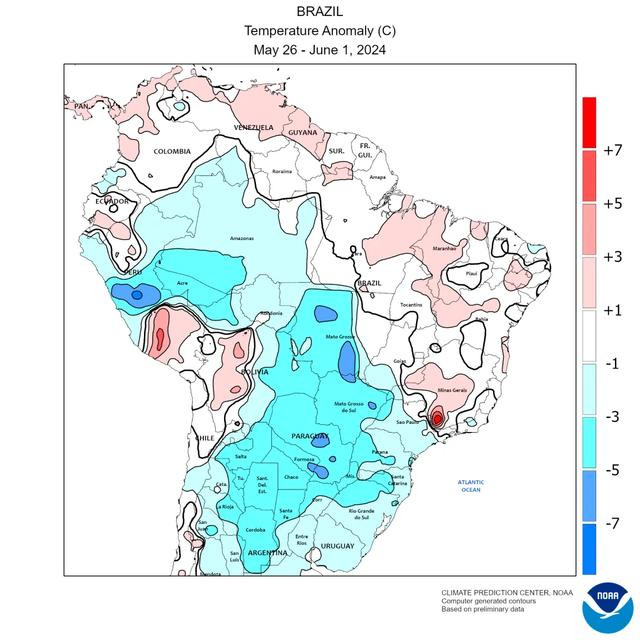

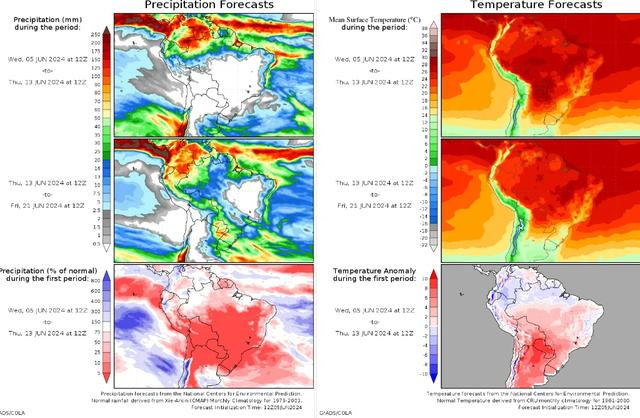

核心观点:中性 乌克兰农业部称,截至6月5日,2023/24年度(始于7月)乌克兰谷物出口量为4741.5万吨,比去年同期的4,564万吨增长3.9%。其中玉米出口2688万吨。上周巴西玉米主产区气温距平值偏低,中部地区降水与往年相差不大,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南部州南里奥格兰德州降水相对较多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水与往年相差不大,高温少雨不利于当地二茬玉米的生长发育。巴西23/24年度一茬玉米收获率81.6%,二茬玉米收获率3.7%。美国农业部发布的作物进展报告显示,截至6月7日,美国玉米播种工作完成了91%,上年同期为95%,五年平均进度为89%。

上周,全国玉米周均价2380元/吨,环比下跌3元/吨。东北地区供应进一步收紧,粮权完全转移至贸易商手中,贸易商报价较为坚挺,但购销较为平淡,深加工企业根据门前到货情况灵活调整收购价格。华北地区由南及北进行新麦收割,贸易商玉米出货积极性不高,深加工企业门前到货下降,企业提价促收但收效甚微。销区市场购销平淡,价格较为平稳,下游饲料企业内贸玉米需求被新麦、糙米及进口玉米挤压,需求量下降。

上周猪价延续上行态势。供应端,上周部分二次育肥户陆续出栏大猪,规模场亦多滚动增重,猪价走高,二次育肥补栏积极性降温。标肥价差拉大,养殖大猪认卖情绪强,压栏增重现象减少,大体重猪出栏占比微增;需求端,白条受毛猪支撑继续偏强,下游需求抵触,厂家缩量挺价,开工较上周下降;冻品价格跟随鲜品延续上涨,但终端消费维持疲软态势,下游贸易商拿货积极性下降,冻品走货不快、库存小降。预计下周市场情绪适度走弱且供需略利空,猪价或高位小幅回落。深加工方面,玉米淀粉加工利润有所下降,除河北之外其他地区处于亏损状态,玉米淀粉企业开机率环比小幅上升,玉米消耗量环比上升。后续重点关注深加工企业利润变化情况。

综合来看:上周玉米盘面回落后震荡企稳,周五再度上攻,主力合约大涨1.1%。一方面,华北玉米持续消耗,现货供给持续紧张,深加工企业一天多次提价促收但效果甚微;另外,随着上周五外盘美玉米大涨,情绪端也进一步带动国内盘面走强。本周需重点关注华北地区玉米上量强度、新作小麦收获情况以及产地端天气情况。综上,预计本周玉米2409合约或仍有上行空间。

产地情况:中性 乌克兰农业部称,截至6月5日,2023/24年度(始于7月)乌克兰谷物出口量为4741.5万吨,比去年同期的4564万吨增长3.9%。其中玉米出口2688万吨。上周巴西玉米主产区气温距平值偏低,中部地区降水与往年相差不大,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南部州南里奥格兰德州降水相对较多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水与往年相差不大,高温少雨不利于当地二茬玉米的生长发育。巴西23/24年度一茬玉米收获率81.6%,二茬玉米收获率3.7%。美国农业部发布的作物进展报告显示,截至6月7日,美国玉米播种工作完成了91%,上年同期为95%,五年平均进度为89%。

国内供给:中性 上周,全国玉米周均价2380元/吨,环比下跌3元/吨。东北地区供应进一步收紧,粮权完全转移至贸易商手中,贸易商报价较为坚挺,但购销较为平淡,深加工企业根据门前到货情况灵活调整收购价格。华北地区由南及北进行新麦收割,贸易商玉米出货积极性不高,深加工企业门前到货下降,企业提价促收但收效甚微。销区市场购销平淡,价格较为平稳,下游饲料企业内贸玉米需求被新麦、糙米及进口玉米挤压,需求量下降。

饲用需求:偏空上周猪价延续上行态势。供应端,上周部分二次育肥户陆续出栏大猪,规模场亦多滚动增重,猪价走高,二次育肥补栏积极性降温,大体重猪出栏占比微增;需求端,白条受毛猪支撑继续偏强,下游需求抵触,厂家缩量挺价,开工较上周下降;冻品价格跟随鲜品延续上涨,但终端消费维持疲软态势,下游贸易商拿货积极性下降,冻品走货不快、库存小降。预计下周市场情绪适度走弱且供需略利空,猪价或高位小幅回落。

深加工需求:偏多 深加工方面,玉米淀粉加工利润有所下降,除河北之外其他地区处于亏损状态,玉米淀粉企业开机率环比小幅上升,玉米消耗量环比上升。后续重点关注深加工企业利润变化情况。

替代品情况:偏空 代品方面,上周小麦价格环比下降,玉麦价差进一步走缩至可替代区间,对玉米价格支撑作用进一步减弱。

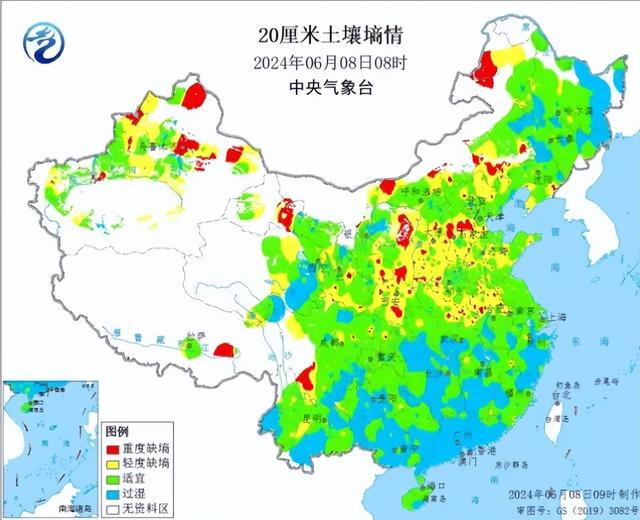

天气情况:中性 预计未来10天,夏收区以晴好天气为主,利于冬小麦收获与晾晒;华北、黄淮等地气温偏高、降水偏少,安徽、河南、河北南部等地部分地区土壤缺墒将持续或加剧;18-19日华北东部有降水过程,有利于土壤增墒,对夏玉米播种及在地作物生长有利。

国外产地情况

美国:美玉米出口情况

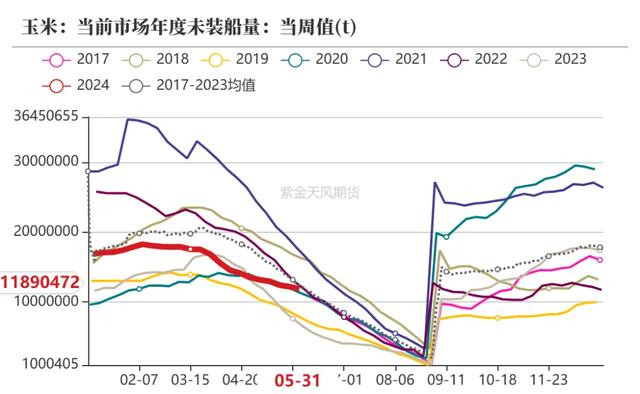

6月7日当周,美国2023/2024年度玉米出口净销售为118.1万吨,前一周为81.01万吨,环比增加45.78%;美玉米出口量总量3937.8万吨,未交割销售量1189万吨。总体销售进度为93.88%,高于去年同期29.74个百分点,总体销售进度较去年同期略快。

美国:美玉米出口我国情况

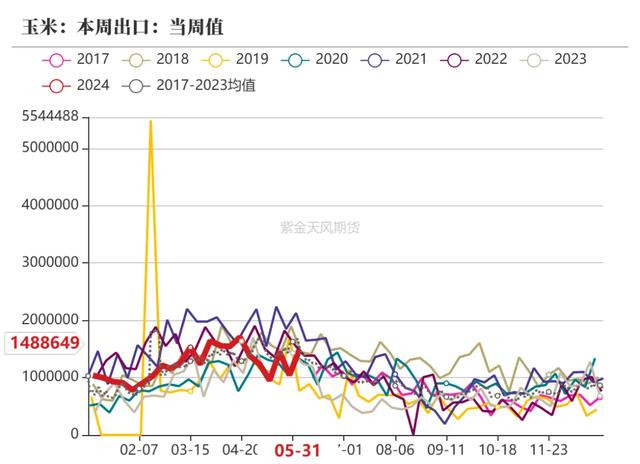

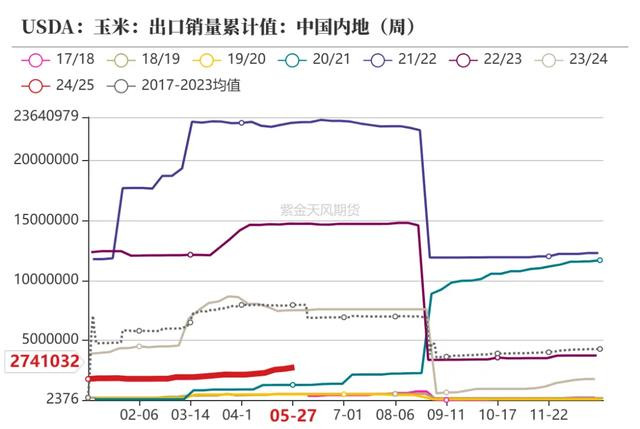

6月7日当周,美国2022/2023年度玉米出口装船148.9万吨,前一周为104.44万吨;美国对中国(大陆地区)装船玉米13.6万吨,上一周对中国装船为6.7万吨,环比增加6.9万吨,累计对中国销售量274.1万吨,总体处于历年出口低位。

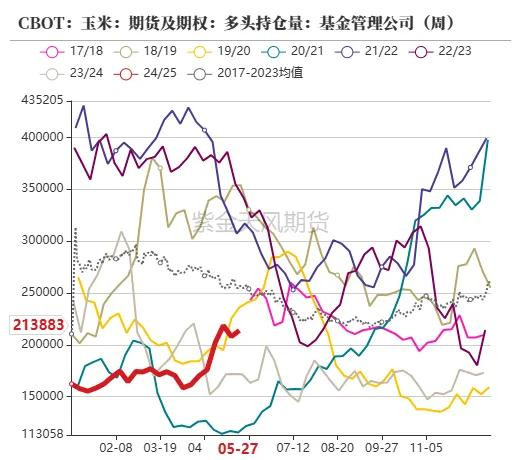

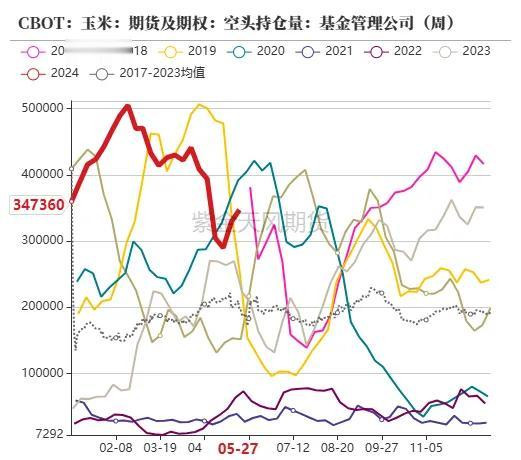

美国:美玉米基金净多持仓减少

截止6月7日当周,美玉米多头持仓21.38万手,环比上周增加0.59万手;空头持仓34.73万手,环比上周增加1.82万手。

截止6月7日当周,净多持仓为-13.18万手,环比上周减少1.62万手,做多意愿有所减弱。当周CBOT玉米主力合约价格最低价438.25美分/蒲式耳,最高价454.25美分/蒲式耳。

巴西:中部玉米主产区预计下周高温少雨

6月7日当周,巴西玉米主产区气温距平值偏低,中部地区降水与往年相差不大,南部南里奥格兰德州降水偏少;NOAA预计,巴西玉米主产州未来6-10日气温依旧偏高,巴西南部州南里奥格兰德州降水相对较多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水与往年相差不大,高温少雨不利于当地二茬玉米的生长发育。

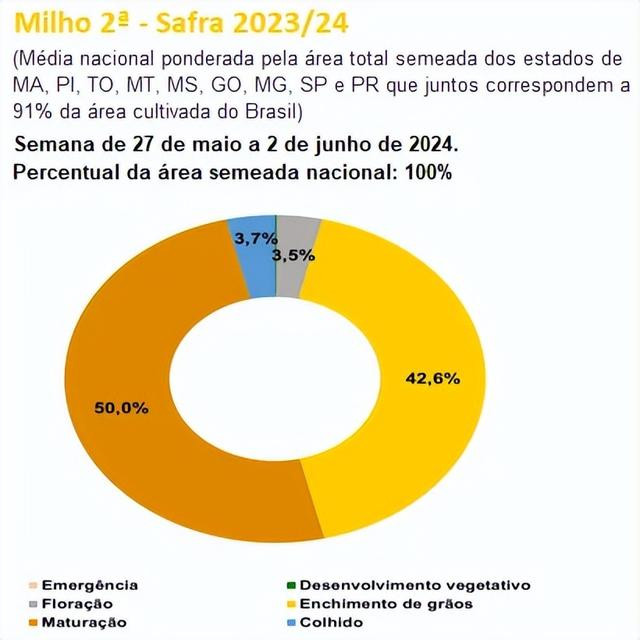

巴西:一茬玉米二茬玉米收获推进

截至6月7日当周,2023-2024作物年度巴西一茬玉米平均收获进度为81.6%,同比偏慢;二茬玉米平均收获进度为3.7%,同比偏快。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播种总面积加权的全国平均水平来看,巴西一茬玉米灌浆阶段占到了1.1%,成熟部分占到了17.3%,收获部分占到了81.6%。二茬玉米开花部分占到了3.5%,灌浆阶段占到了42.6%,成熟部分占到了50.0%,收获部分占到了3.7% 。

巴西:玉米周度出口环比增加

据巴西Anec最新预估,6月2日-6月8日期间,巴西玉米出口量为31.69万吨,上周为12.79万吨,环比增加18.9万吨。

截止6月7日,据巴西Anec最新预估,巴西玉米出口预计在6月份达到105.23万吨,去年同月为123.09万吨,同比增加17.86万吨。

截止当周,巴西玉米2024年1-5月累计出口487.18万吨,相比去年1-5月出口824.42万吨,减少337.99万吨,降幅40.9%。

进口成本:美湾玉米进口略有优势

截至6月7日,下半年我国配额内进口巴西玉米7月船期到港成本在2148元/吨左右,美湾玉米6月船期到港成本2085元/吨左右,7月船期到港成本2066元/吨左右;美西玉米6月船期到港成本2128元/吨左右,7月船期到港成本2122元/吨左右;蛇口港散粮成交价为2460元/吨,美湾玉米当前略有优势。

国内供需情况

天气情况:未来十天华北黄淮多晴热天气

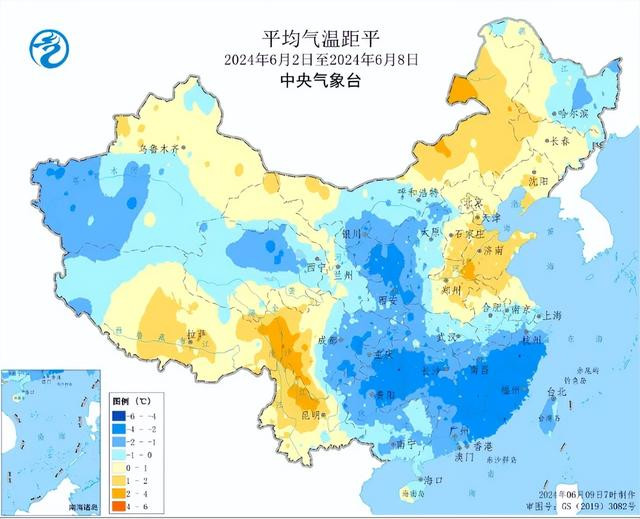

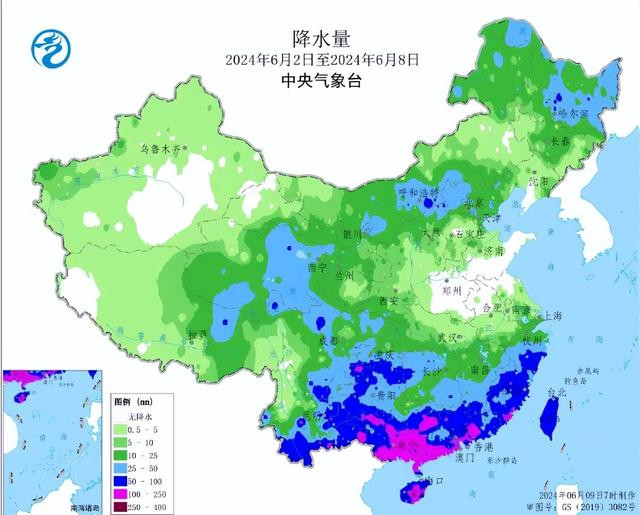

截止6月7日当周,内蒙古东部、华北南部、黄淮大部、西南地区南部气温偏高1-2℃,新疆西部、西北地区东部、西南地区东部、长江以南大部地区气温偏低1-4℃,其余地区气温接近常年同期;西北地区中部、东北地区大部、华北北部等地区降水量有10-50毫米。上周北方冬麦区以晴到多云天气为主,利于小麦灌浆乳熟和成熟小麦机收晾晒;华北南部和黄淮大部气温偏高,土壤墒情持续偏差,对夏玉米、夏大豆播种和出苗不利。

预计未来10天,夏收区以晴好天气为主,利于冬小麦收获与晾晒;华北、黄淮等地气温偏高、降水偏少,安徽、河南、河北南部等地部分地区土壤缺墒将持续或加剧;18-19日华北东部有降水过程,有利于土壤增墒,对夏玉米播种及在地作物生长有利。

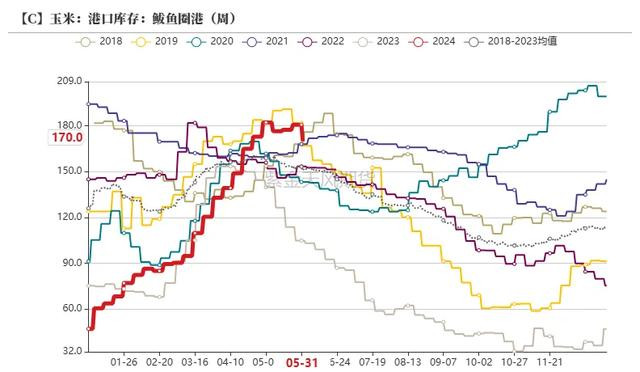

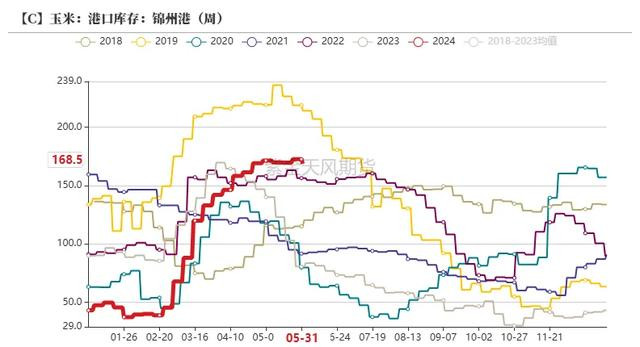

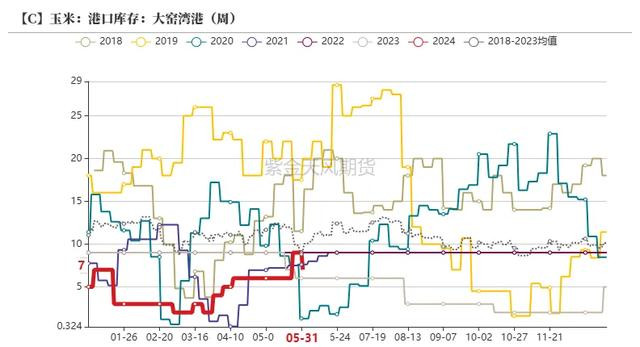

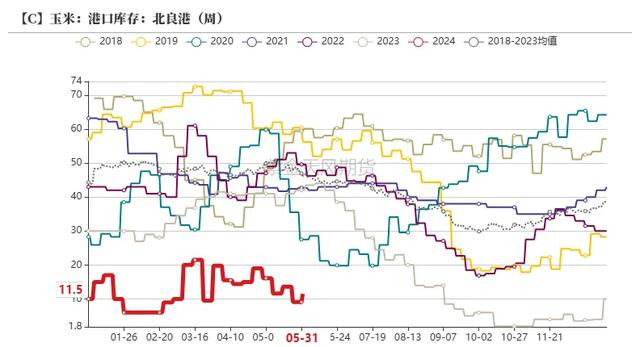

港口库存:北港库存环比下降

截止6月7日当周,北方四港玉米库存共计357万吨,周环比减少14.4万吨。上周港口玉米价格以稳为主。产地价格坚挺,集港成本较高,往港口发运持续倒挂,贸易商发货积极性不高,因此晨间到港量维持低位,到港车辆日均在60台左右,但目前港口收购主体不多,且港口贸易商近期以出货为主,提价收购意愿不强,收购价格基本稳定。

港口库存:广东港玉米库存环比增加

截至6月7日当周,广东港内外贸玉米库存共计106万吨,环比上周103万吨,增加3万吨。其中,广东港内贸玉米库存共计67.2万吨,较上周增加1.50万吨;外贸库存38.5万吨,较上周增加1.00万吨。

饲用需求:养殖利润进一步回升

截止6月7日当周,全国生猪出栏均价在18.09元/公斤,较上周上涨1.07 元/公斤,环比上涨6.29%,同比上涨26.77%。养殖利润方面,自繁自养养殖利润为332.56元/头,外购仔猪利润362.15元/头,养殖利润进一步回升。

上周猪价延续上行态势,市场推涨情绪较强。供应端,上周部分二次育肥户陆续出栏大猪,规模场亦多滚动增重,猪价走高,二次育肥补栏积极性降温,小体重猪出栏占比微降。标肥价差拉大,养殖大猪认卖情绪强,压栏增重现象减少,大体重猪出栏占比微增;需求端,白条受毛猪支撑继续偏强,下游需求抵触,厂家缩量挺价、承压亏损,开工较上周下降;冻品价格跟随鲜品延续上涨,但终端消费维持疲软态势,下游贸易商拿货积极性下降,冻品走货不快、库存小降。预计下周市场情绪适度走弱且供需略利空,猪价或高位小幅回落。

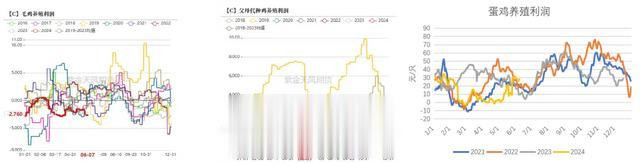

饲用需求:禽类养殖利润情况

截止6月7日当周,毛鸡周度养殖利润-2.76元/只,上周-2.65元/只,较上周下降0.11元/只。父母代种鸡周度养殖利润0.15元/只,上周0.36元/只,较上周下降0.21元/只。蛋鸡周度养殖利润为28.39元/只,较上周下降1.16元/只。

上周,养殖端环比下降。养殖成本变动不大,但毛鸡价格连续下破年内新低,导致养殖端亏损严重。当前养户基本使用合同,放养公司承担部分亏损。蛋鸡方面,上周蛋价弱势震荡,临近端午,商超等单位备货基本结束,局部内销市场虽有支撑但力度薄弱。叠加南方梅雨、北方高温,下游经销商为规避风险多以积极出货,周内蛋价弱势盘整。由于本周鸡蛋周均价环比下降,养殖利润同步缩减。

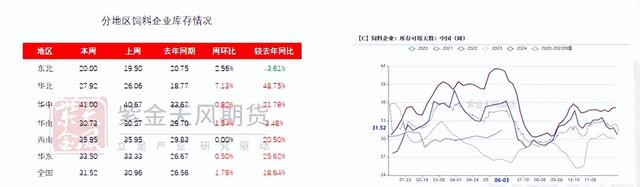

饲料企业库存:库存天数环比增加

截止6月7日当周,样本饲料企业玉米平均库存31.52 天,环比增加0.56天,环比增长1.79%,同比增加18.64%。

新麦采购增加,内贸玉米虽然需求平淡,但用量减少,理论可用时长被动累加。

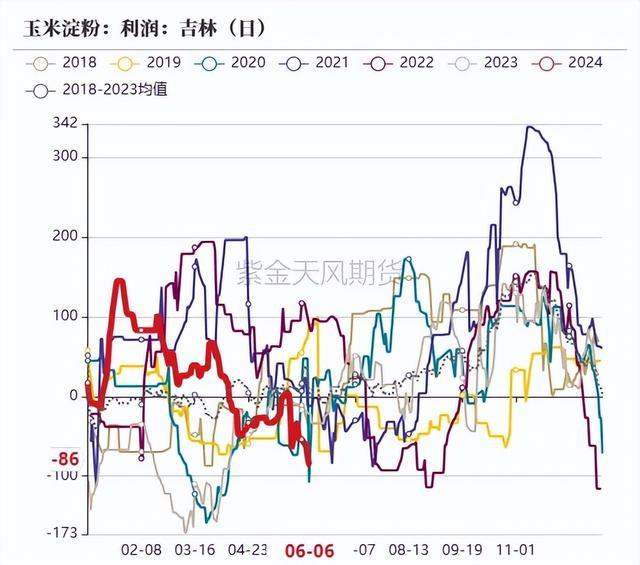

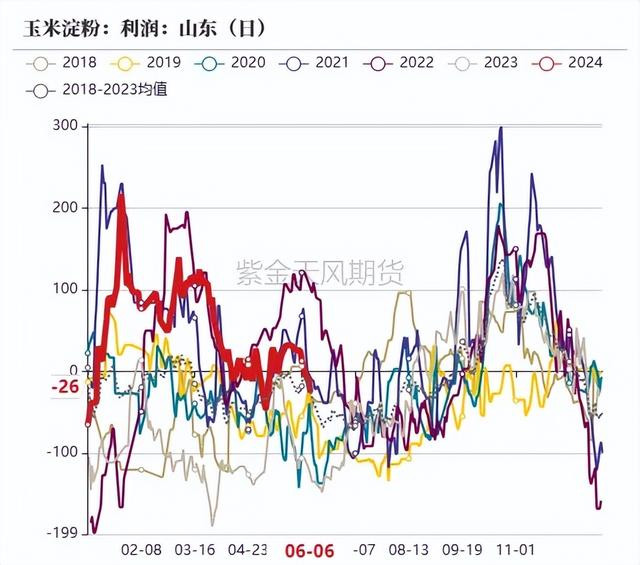

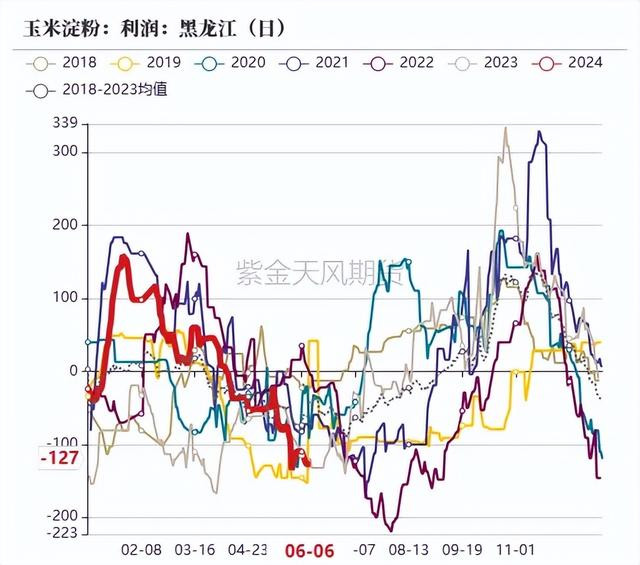

工业需求:玉米淀粉企业加工利润情况

截止6月7日当周,吉林玉米淀粉深加工利润为-86元/吨,较上周下降32元/吨,山东玉米淀粉深加工利润为-26元/吨,较上周下降52元/吨;黑龙江玉米淀粉深加工利润为-127元/吨,较上周下降17元/吨。河北玉米淀粉深加工利润为101元/吨,较上周下降8元/吨。

整体来看,全国主产区加工利润区域分化明显,华北地区加工利润仍旧高于东北。原因在于华北地区上周玉米依旧保持小幅上量状态,价格相较于东北依旧有性价比;而东北地区潮粮销售基本完毕,玉米价格涨幅明显,压制加工利润,故华北地区玉米淀粉企业利润相较东北地区偏强。

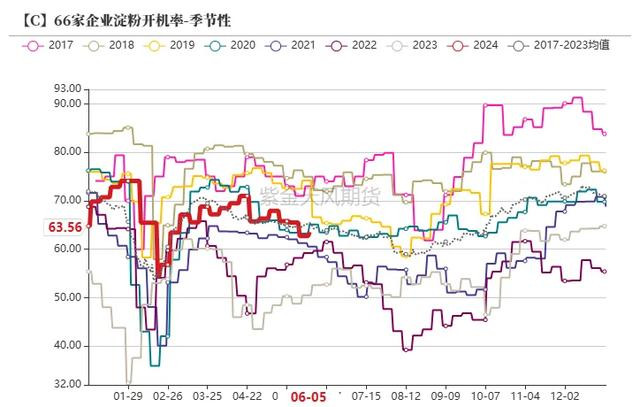

工业需求:深加工企业开机率环比提升

截止6月7日当周,66家企业淀粉开机率为63.56%,较上周升高0.81%。

随着上个周期局部区域检修企业的生产恢复,玉米淀粉行业开机整体微幅升高,后期不排除其他区域有厂家仍存检修计划。

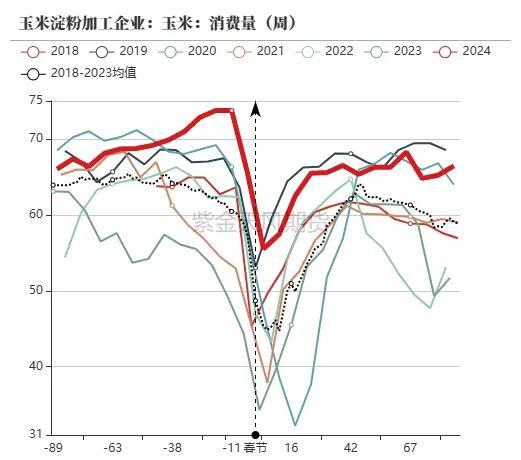

工业需求:深加工企业消费量环比增加

截止6月7日当周,全国主要126家玉米深加工企业共消费玉米120.3万吨,环比上周增加3.56万吨。其中,玉米淀粉加工企业消耗玉米65万吨,环比上周增加0.75万吨;氨基酸企业消耗20.55万吨,环比上周持平;酒精企业消耗34.75万吨,环比上周增加2.81万吨。

工业需求:深加工企业玉米库存环比上升

截止6月7日当周,96家深加工企业玉米库存量519.2万吨,较上周下降1.48%。

分地区来看,东北地区出现分化,黑龙江和内蒙古深加工企业库存小幅增加,吉林地区贸易商依然挺价,深加工企业门前到货量维持低位,库存水平继续下调。华北产区小麦上市,影响玉米购销,整体库存水平有所下降。整体来看,全国深加工企业库存水平窄幅下降。

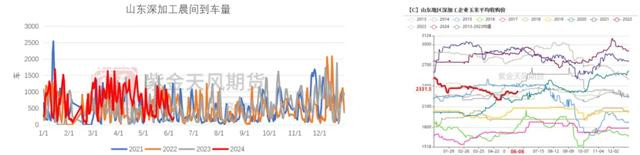

工业需求:下游深加工晨间到车量环比骤降

截止6月7日当周,山东深加工到车量累计1037辆,环比上周3679辆,减少2642辆,降幅71.81%。

上周深加工门前到车数量环比大幅下降。华北地区粮源持续消耗,加之市场看涨氛围逐渐浓厚,到车量持续减少,周三周四仅有150多台到车量,深加工企业不断提价促收但效果甚微。后续重点关注深加工企业利润变化情况和到车量情况。

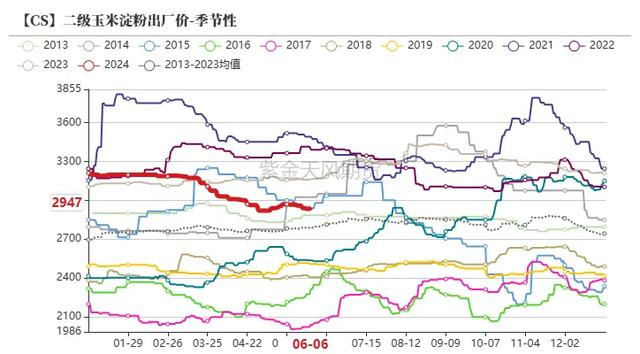

淀粉需求:玉米淀粉及副产品价格情况

截止6月7日当周,玉米淀粉价格2947元/吨,环比下降13元/吨;玉米胚芽粕价格1350元/吨,环比持平;玉米蛋白粉价格4440元/吨,环比下降60元/吨;玉米麸皮价格700元/吨,环比下降100元/吨。

本周玉米副产品价格继续小幅下滑,成交情况偏弱。企业玉米蛋白粉目前利空在于成交情况不佳,需求偏空,利好在于目前局部地区玉米供应收紧,价格小幅上行,致使产品跌幅有限;麸皮方面,目前价格降至低位,虽然贸易商及饲料厂接受度都不高,但在原料偏强影响下,深加工企业继续下探空间有限,价格或短期坚挺表现。

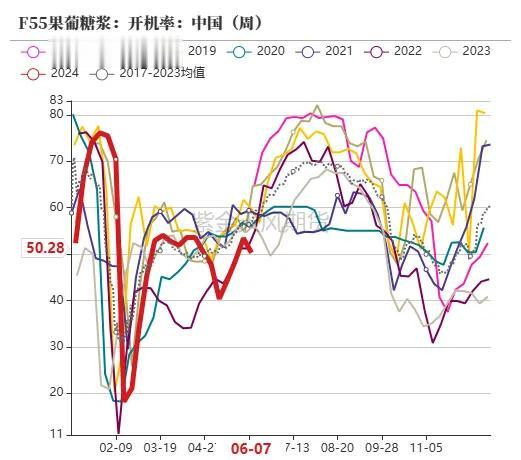

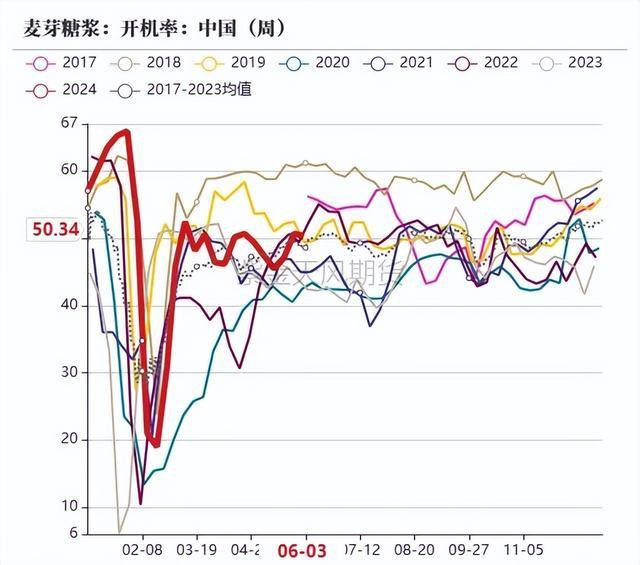

淀粉需求:玉米淀粉下游开机率情况

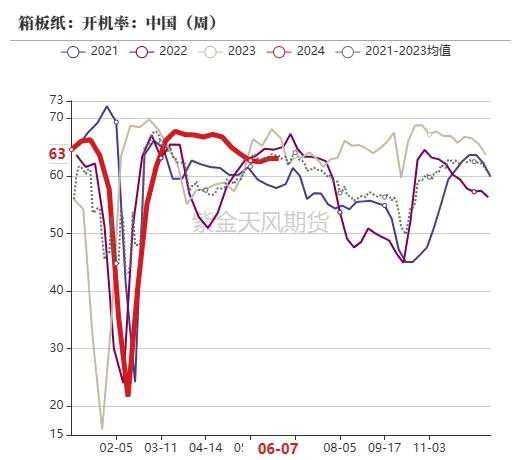

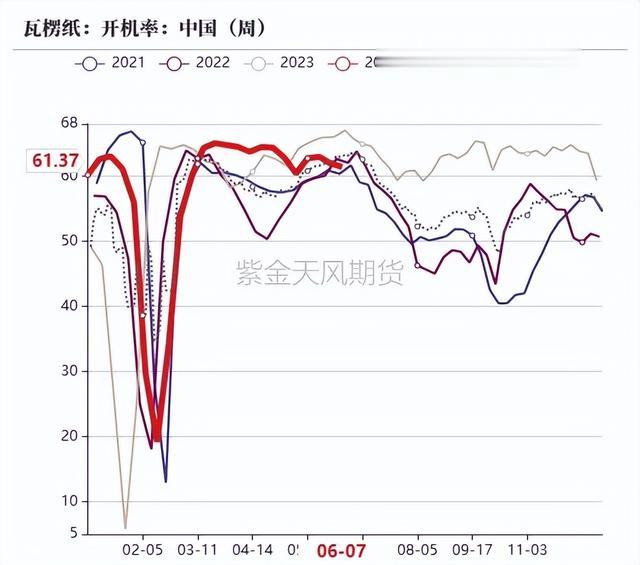

截止6月7日当周,F55果葡糖浆开机率在50.28%,开工较上周下滑3.13个百分点,近期需求不佳,企业走货不畅下,开工并无起色;麦芽糖浆开工率50.34%,环比上周下滑0.36个百分点,厂家供应固定客户,下游拿货谨慎下,部分厂家开工略低;瓦楞纸开工率61.37%,环比上周降低0.8%;箱板纸开工63.00%,环比上周降低0.19%。

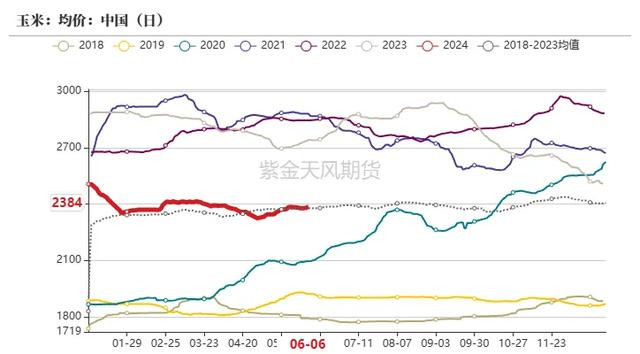

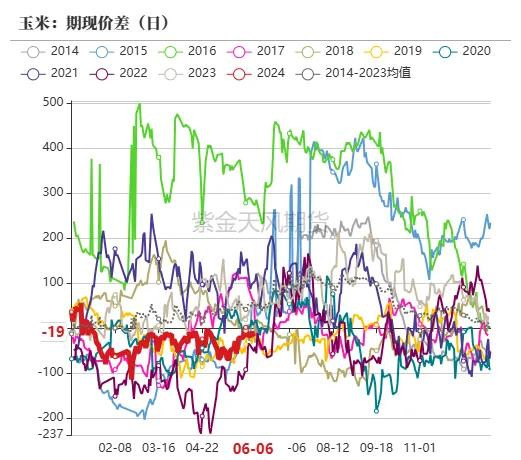

基差情况:玉米现货价格及基差走势

截至6月7日, 玉米现货平均价报2384元/吨,玉米基差报-19元/吨。

基差方面,上周玉米基差震荡上行。玉米现货端价格企稳上行;盘面端,玉米主力合约高位回落后窄幅震荡,故基差震荡上行。预计随着华北玉米销售进一步推进,现货价格或趋稳运行,盘面仍有上冲预期,基差或维持震荡运行。

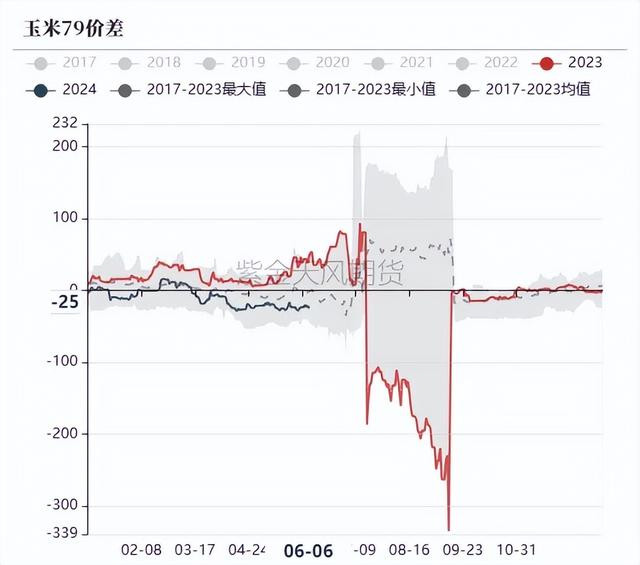

价差情况:玉米价差情况

截止6月7日当周,玉米期货价差结构为2407贴水2409,2409升水2501。

总体来看,9月为新旧玉米青黄不接时期,旧作消耗基本结束,新作尚无大规模收割上市,市场处于供应压力较小的时期,且需求也处于由清淡转向旺盛的转折时期,故9月合约价格较7月和1月更为坚挺。且新季玉米种植意愿的改变不会很大,随着国家千亿斤粮食计划等政策出台,新季玉米产量预计仍有增产的预期,且1月份是传统卖粮高峰期,价格承压下降,故2407贴水2409,2409合约升水2501合约。随着9月玉米处于青黄不接阶段,供应压力减轻,而1月处于新作玉米供应压力高峰,故91价差或有走扩预期。

替代品情况:玉麦价差回到替代区间

截至6月7日,小麦市场均价2471元/吨,玉米市场均价2384元/吨,小麦玉米价差87元/吨,较上周下降46元/吨,玉麦价差回到可以替代的价格区间,小麦替代玉米进入饲料端的趋势增强。

上周新麦价格继续回落,中储粮发布增储公告,增强市场信心。但市场各购销主体依旧看空后市行情,粮商建库意愿不强,粉企谨慎收购,市场价格弱势调整。随着市场价格不断接近基层粮点收购价格,继续回落空间相对有限,关注河北、山东新麦上市质量、产量情况。

海关数据显示,中国4月小麦进口量为193万吨,同比增加约15.5%。1-4月小麦进口量总计为618.4万吨,同比增加约3%。进口来源国主要有:从澳大利亚进口247万吨,占比39.9%;加拿大进口141万吨,占比22.8%;法国进口130万吨,占比21%;美国居第四位进口70万吨,占比约11.3%。

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保炒股100倍杠杆配资,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。